《三角洲行动》7月3日开启S5赛季,上线新干员及联动。7月3日,《三角洲行动》迎来2025年体量最大的S5赛季更新,新增干员、新地图“潮汐监狱”(小地图、高门槛)、大战场新地图及水战玩法,同步开启与《明日方舟》的联动。(盈众九州游戏出版)

2025年暑期档新游“最卷”,腾讯、网易多款重磅产品定档。7月将有26款新游正式定档,15款限量测试,其中腾讯《碳碳岛》(7月2日上线)、《星痕共鸣》(7月17日定档),网易《无主星渊》(7月17日Steam上线)等产品备受关注。暑期档竞争加剧,反映行业研发与运营能力的提升。(网易订阅)

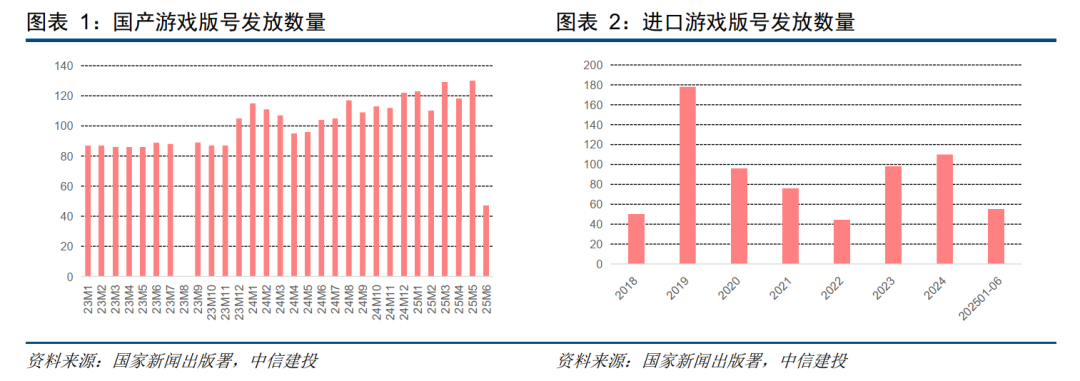

版号常态化发放:2025年上半年国产游戏版号达757款。据伽马数据,2025年上半年国产游戏版号合计通过审批757款,创22年以来单月新高(6月单月147款)。版号常态化释放积极信号,推动优质游戏快速入市,满足玩家需求。(伽马数据)

恺英网络举办“AI+IP”生态发布会。6月30日,恺英网络举办“2025 AI科技与IP生态发布会”,推出AI全流程开发平台《SOON》,整合多模态模型能力,实现角色、场景、动画、代码系统AI自动生成,将传统开发周期从数月缩短至小时级;同时发布AI潮玩、AI陪伴应用等国潮IP产品,深化战略转型。(恺英网络官网)

腾讯《异人之下》开启第二轮测试。6月30日,腾讯魔方工作室漫改游戏《异人之下》开启第二轮PC端/移动端“百相测试”,展现高规格制作水准(卡通渲染画面、电影级分镜、3D格斗手感),预约量达1500万,WeGame之夜刷屏,被视为“下一个现象级爆款”候选。(腾讯新闻)

米哈游以1800亿估值领跑2025全球游戏独角兽榜单。7月5日,胡润百富发布《2025全球独角兽榜》,米哈游以1800亿元人民币估值位列游戏行业第一;多益网络(235亿)、莉莉丝(225亿)、库洛(125亿)紧随其后。卡游因集卡热潮价值增长10倍,成为“过去一年价值增长最快的中国独角兽”。(网易订阅)

游戏行业投资逻辑

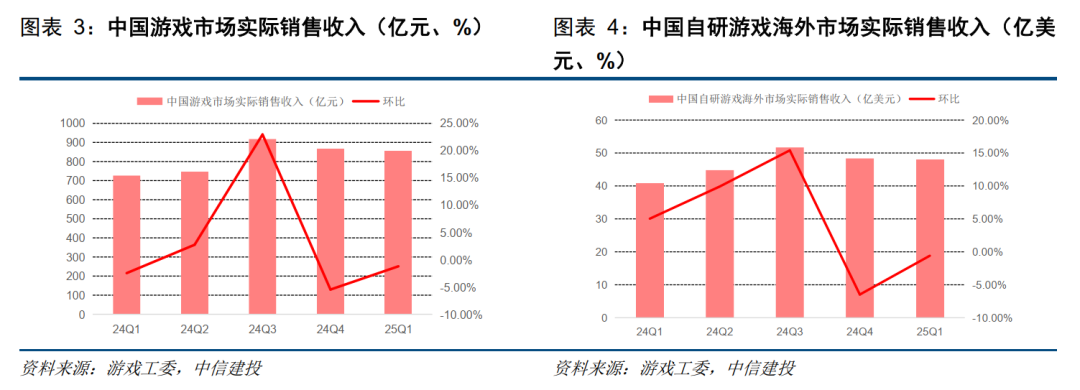

2025年中国游戏行业呈现“内外双循环”格局,出海深化本地化与混合变现。根据游戏工委数据,25Q1中国游戏市场收入857.04亿元环比下降1.21%,同比增长17.99%,移动端、客户端游戏市场均对整体游戏市场的同比增长做出贡献,两个终端新品及双端互通新品带来部分增量;此外,部分产品也体现了长线生命力,在运营多年后,产品流水仍能实现较大幅度同比增长。中国移动游戏市场实际销售收入636.26亿元,环比下降2.18%,同比增长20.29%,中国客户端游戏市场实际销售收入179.19亿元,环比增长3.62%,同比增长6.85%。中国自主研发游戏海外市场实际销售收入48.05亿美元,环比下降0.59%,同比增长17.92%。

趋势一、出海:全球化战略深化,头部厂商构筑壁垒。2025年中国游戏出海已进入“精耕细作”阶段,政策支持与市场驱动双轮并进。根据Sensor Tower数据,2024年中国自主研发游戏海外收入达185.57亿美元(约1,340亿人民币),同比增长13.39%;头部厂商如世纪华通(《Whiteout Survival》、三七互娱(维权)(《Puzzles & Survival》及米哈游(《原神》《崩坏:星穹铁道》)占据全球收入榜前列;腾讯、网易等大厂通过投资海外工作室(如Supercell、拳头游戏)强化IP储备。核心驱动力:1)政策扶持(国务院《加快推进服务业扩大开放综合试点工作方案》明确支持游戏出海产业链);2)本地化能力提升(如中东、拉美等新兴市场本地化投入增加);3)混合变现模式(内购+广告)适配多元市场。

趋势二、内需修复:政策松绑驱动结构性复苏,主机/PC端拐点显现。2025年第一季度游戏内需数据同比亮眼,25Q1中国游戏市场收入857.04亿元环比下降1.21%,同比增长17.99%。我们认为2025年游戏内需提升有望延续:1)版号常态化,游戏供给度提升,2025年1-4月国产游戏版号共计发放481款,同比增长12.4%;2)Z世代付费意愿提升;3)小游戏等多渠道扩大用户数;

趋势三、小游戏:碎片化流量红利释放,但马太效应加剧。小游戏成为行业新增量,根据Dataeye数据,2024年市场规模418亿元(+38%),头部效应显著:TOP 10小游戏占据八成以上市场份额,《寻道大千》、《无尽冬日》等产品通过“即点即玩+社交裂变”实现病毒式传播。

趋势四、AI渗透:AI技术正以“底层重构+场景颠覆”的双重逻辑重塑游戏产业。在生产力端,AI通过自动化流程(如NPC行为逻辑生成、3D资产批量构建)和智能决策系统(如动态关卡设计、玩家行为预测),显著降低开发周期与人力成本,使中小团队得以突破传统工业化壁垒,快速实现创意落地;在体验端,AI驱动的动态叙事(如玩家选择实时影响剧情走向)、个性化交互(如智能NPC情感反馈)与沉浸式场景(如多模态感知融合),推动游戏从“标准化产品”向“个性化体验”跃迁。以米哈游《Whispers From The Star》为例,其基于大模型的动态角色生成系统,通过实时解析玩家语音、文本及行为数据,使虚拟角色具备自适应情感记忆与逻辑推理能力,彻底打破传统游戏预设剧本的限制,开创“AI原生叙事”新范式。

1.政策监管风险:未成年人防沉迷系统,内容审查标准趋严导致下架风险陡增。海外市场面临欧盟《数字服务法案》、美国出口管制等合规挑战,跨境发行需应对地缘政治博弈;2.市场竞争风险:头部厂商(腾讯、网易等)占据大部分市场份额,中小团队生存空间受挤压。同质化SLG/MMO赛道内卷严重,行业存在比较激烈的市场竞争风险;3.市场空间承压风险:游戏作为经济的二次导,或存在由于经济承压导致消费者消费水平不足的风险,同时,由于Z世代对游戏的偏好发生一定转变,可能存在游戏未能满足玩家喜好的风险;4.买量成本上行风险:由于行业竞争加剧,行业的买量成本上涨,对游戏公司的ROI存在一定压制。

崔世峰:海外研究首席分析师,南京大学硕士,8年买方及卖方复合从业经历,专注于互联网及科技龙头公司研究。2024新财富海外市场研究第五名;2022-2023年新财富港股及海外最佳研究团队入围;2019-2020年新财富传媒最佳研究团队第二名核心成员。

崔世峰:海外研究首席分析师,南京大学硕士,8年买方及卖方复合从业经历,专注于互联网及科技龙头公司研究。2024新财富海外市场研究第五名;2022-2023年新财富港股及海外最佳研究团队入围;2019-2020年新财富传媒最佳研究团队第二名核心成员。向锐:本科毕业于武汉大学,硕士毕业于中国人民大学金融学专业,2022年加入中信建投证券,主要研究游戏电商/美股科技/AI方向。

证券研究报告名称:《<解限机>全球公测开启,恺英网络举办“AI+IP”生态发布会》

对外发布时间:2025年7月6日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

崔世峰 SAC 编号:S1440521100004

SFC 编号:BUI663

向锐 SAC 编号:S1440524070008

近期热门视频 ]article_adlist-->更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~ ]article_adlist-->

重要提示及免责声明

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

翔云优配提示:文章来自网络,不代表本站观点。